TVA dans le domaine des soins médicaux : seules les prestations thérapeutiques sont exemptées

Le 1er janvier 2022, le régime de TVA dans le domaine des soins médicaux a pris un tournant important : seules les prestations à but thérapeutique sont exemptées de la TVA. Pour qu’elle soit thérapeutique la prestation doit diagnostiquer, traiter, soigner et/ou guérir des maladies, blessures ou anomalies de santé.

De plus, l’exemption n’est plus exclusivement réservée aux praticiens des professions (para)médicales réglementées. Les praticiens, considérés comme ayant un niveau de qualification équivalent, grâce à une formation adéquate, peuvent aussi bénéficier de l’exemption. Par conséquent, les ostéopathes, les chiropracteurs et les acupuncteurs ont le droit d’exempter la TVA à leurs traitements thérapeutiques.

Mais comment savoir si la prestation a un but thérapeutique ?

Si l’intervention figure dans la nomenclature ou permet un remboursement ou lorsqu’elle est effectuée sur prescription, alors le praticien ne doit pas démontrer son côté thérapeutique. En revanche, dans les autres cas, le prestataire des soins de santé a l’obligation de démontrer le but thérapeutique grâce au dossier du patient ou tout autre moyen de droit commun.

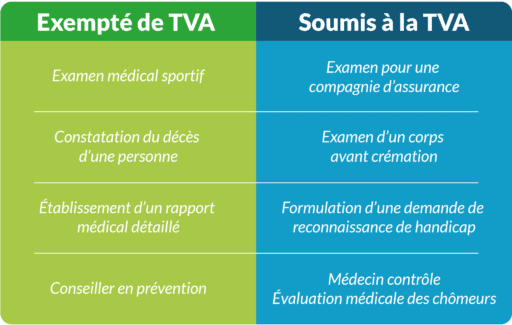

Quelques exemples parmi tant d’autres

La frontière entre le thérapeutique et le non-thérapeutique est parfois assez floue. Des prestations qui, d’un point de vue exécution, paraissent semblables sont, du point de vue de la nouvelle législation, différentes.

Identification à la TVA

Avec cette nouvelle législation, peut-être que certaines de vos activités ne seront plus exemptées. Il est donc important d’introduire une demande d’identification à la TVA. Toutefois, si le chiffre d’affaire annuel des prestations soumises à la TVA ne dépasse pas 25.000 € (HTVA), vous pourrez prétendre au régime de la franchise. Ce régime vous permet d’éviter la plupart des obligations en matière de TVA. Vous aurez l’avantage de ne pas devoir faire de déclarations périodiques mais également vous n’imputerez pas de TVA à vos patients et vous ne devrez pas verser de TVA au Trésor. Toutes ces démarches peuvent sembler assommantes mais notre collaboratrice Lise Chartier est là pour vous aider à les réaliser. Vous pouvez la contacter par mail (lise@mcparq.be).

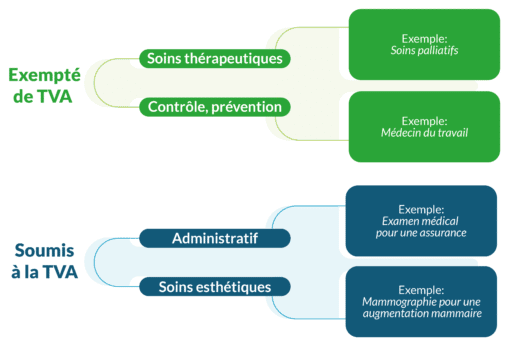

Pour résumer, depuis le début de l’année 2022, toute prestation médicale, qu’il s’agisse d’une intervention ou d’un traitement, ayant un but thérapeutique ou préventif est exemptée de TVA alors que les tâches administratives et les prestations à but esthétique sont soumises à la TVA. Comme on l’a vu avec les exemples, déterminer si une prestation est thérapeutique ou non peut être complexe. C’est pourquoi, nous sommes là pour vous aider à mieux comprendre cette législation.

Si vous avez des questions ou besoin d’aide pour un cas en particulier, n’hésitez pas à nous contacter et nous nous ferons un plaisir de vous accompagner.