Consultance

Planification successorale

Il est important d’anticiper la triste éventualité d’un décès par accident, par maladie ou par vieillissement. Certes votre entourage sera accablé, mais il se retrouveront malgré eux face à diverses questions légales, patrimoniales, administratives et personnelles lourdes. Il va de soi que la manière dont le décès intervient aura des conséquences sur le plan patrimonial et le coût successoral.

Les trois périodes de décès

Décès par vieillissement

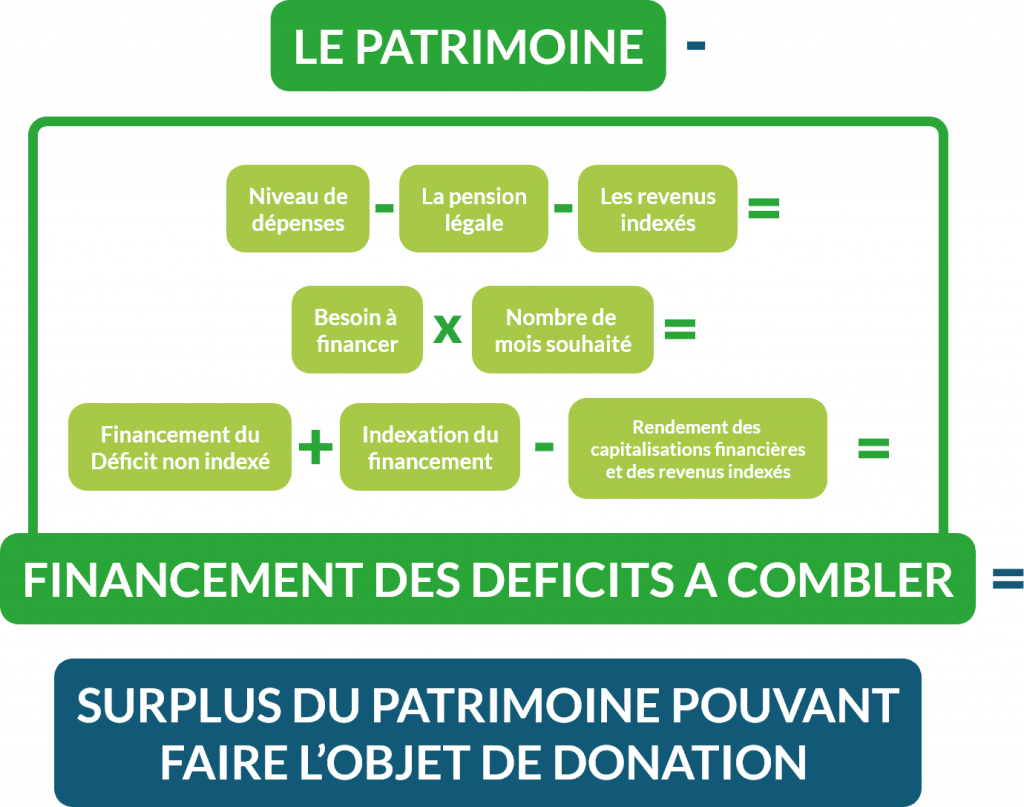

Dans la plupart des cas, il faudra financer un déficit c'est à dire la différence entre le besoin courant et le revenu de la pension légale. Ce déficit pourra être compensé par le revenu du patrimoine. Le surplus du déficit devra être financé par le patrimoine. Ce dernier aura donc la plus grande valeur le dernier jour du travail.

La donation ne peut s'organiser que sur le surplus du patrimoine.

Situation familiale

- Contrat de mariage

- Héritiers

Inventaire du patrimoine

- Immobilier

- Patrimoine financier privé

- Épargne

Évaluation du niveau de dépenses

- Dépenses en nature payées par la société ou à partir de l'activité (frais de locaux, frais de voiture, GSM, internet, etc.)

- Dépenses reprises en engagements financiers (précomptes immobiliers, entretien de la maison d'habitation, etc.)

- Dépenses via le compte privé (nourriture, vacances, vêtements, petits-enfants, etc.)

Calcul du surplus du patrimoine

Décès par maladie

Lorsque que le médecin nous prévient qu’il faut préparer notre mort, cela veut dire qu’il faut préparer sa succession. En ce qui concerne les biens mobiliers, en région wallonne, les héritiers sont taxés à 3,3%.

Pour les biens immobiliers, ce sont les coûts successoraux.

Situation familiale

- Contrat de mariage

- Héritiers

Inventaire du patrimoine

- Immobilier

- Patrimoine financier privé

- Patrimoine financier de la société

- Assurance vie

- Épargne

Inventaire du patrimoine

- Immobilier

- Patrimoine financier privé

- Patrimoine financier de la société

- Assurance vie

- Épargne

Calcul du surplus du patrimoine

Décès par accident

Dans le cadre d’un décès par accident, c’est l’assurance décès qui prend en charge mais attention, les assureurs sont d’accord d’assurer les moins de 65 ans.

Situation familiale

- Contrat de mariage

- Héritiers

Inventaire du patrimoine

- Immobilier

- Patrimoine financier privé

- Patrimoine financier de la société

- Assurance vie

- Épargne

Évaluation du niveau de dépenses

- Dépenses en nature de la société

- Dépenses reprises en engagement

- Dépenses via le compte privé

Calcul du surplus de patrimoine

Guide de la situation post décès

Situation privée

Situation professionnelle

Outils

- La création d’une société ou fondation

- L’héritage numérique

- Les déclarations anticipées de volonté

- L’assurance vie (l’epargne par assurance)

Patrimoine privé en Belgique comme à l’étranger

- Propriété Immobilière (propriété en usufruit ou en nue-propriété)

- Patrimoine financier

- Patrimoine en assurance

- Autres biens

Informations personnelles

- Codes et informations bancaires numériques

- Codes et informations placements numériques

- Contrat(s) et engagement(s) en cours

Votre entourage et vos souhaits

- Communication de votre décès dans votre entourage personnel et professionnel

- Déclaration d’anticipation d’euthanasie

- Avez-vous prévu une crémation ou un enterrement ?

Informations sur les traces numériques

- Vos codes d’accès seront-ils accessibles en cas de décès ?

- Avez-vous mis en place un outil de protection de vos mots de passe ?

- Avez-vous pris vos dispositions pour interdire l’accès à certaines de vos données numériques ?

- Avez-vous prévu une suite pour la gestion de votre adresse mail et vos comptes de réseaux sociaux ?

- Avez-vous désigné un tiers de confiance dans votre entourage ou auprès de votre hébergeur ?

- Avez-vous prévu le transfert de vos documents personnels (photos, données numériques diverses) ?

- Avez-vous recensé vos outils numériques et leurs mots de passe ?

- Accès bancaire en ligne ?

- Avez-vous des codes à diffuser de façon urgente : alarme, code d’accès dans un bâtiment ? Portail, interphone, clés, badges ?

- Disposez-vous d’un coffre-fort numérique ?

Patrimoine professionnel

Pour une situation professionnelle libérale, la préparation successorale se limite bien souvent à la liquidation du patrimoine professionnel.

- Connaissez-vous la valeur de votre entreprise ou de vos biens professionnels ? Savez-vous si votre livre des parts est à jour ?

- Avez-vous un ou plusieurs associés ? Avez-vous un pacte d’actionnaire ?

- Êtes-vous la personne clé de votre entreprise ?

Testaments professionnels

- Codes et informations bancaires numériques

- Codes et informations placements numériques

- Contrat(s) et engagement(s) en cours

- Salaires, contrats, cartes, etc. Qui a la signature de l’entreprise ?

- Garanties, cautions, etc. Avez-vous des engagements personnels ?

Informations pratiques

- Codes et informations bancaires numériques

- Codes et informations placements numériques

- Contrat(s) et engagement(s) en cours

- Salaires, contrats, cartes, etc. Qui a la signature de l’entreprise ?

- Garanties, cautions, etc. Avez-vous des engagements personnels ?

Chèque transmission

Ce chèque a pour destinée de favoriser la transmission de l’entreprise par un cédant ou un repreneur.

L’intervention de la Région Wallonne est de 50 et 75% des coûts admissibles (maximum 15.000 euros/ année et montant max sur trois année de 15.000 euros). Les prestations doivent être réalisées dans les 36 mois à dater de la recevabilité du dossier.

Il existe deux types de chèques transmission.

- Diagnostic transmission

- Consultance complémentaire au diagnostic de transmission

AVANTAGES

- Les factures HTVA seront payées uniquement via le portefeuille électronique

- La direction générale opérationnelle de l’économie, de l’emploi et de la recherche (DGO6) du Service public de Wallonie sollicite auprès de l’émetteur, le paiement sur le compte bancaire du prestataire de services des chèques électroniques validés

- L’émetteur paie le prestataires de services dans les 15 jours maximum suivant la validation du paiement par la DGO6

- Si le montant final de la prestation HTVA est inférieur à celui mentionner dans la convention de prestation, le montant du chèque électronique est adapté par la DGO6 pour correspondre au montant définitif

- L’émetteur de chèques paie au prestataire de service le montant final et rembourse à l’entreprise le trop-perçu de la quote-part versée initialement dans les 15 jours maximum après la validation du paiement

- L’entreprise et le prestataire sont automatiquement prévenus lorsque le paiement a bien été effectué/versé/perçu

Le testament

Qu’est-ce qu’un testament ?

Il s’agit d’un document unilatéral par lequel vous planifiez votre succession.

Ce document permet d’exprimer vos choix sur l’avenir de votre patrimoine après votre décès.

Quels sont les différents testaments ?

Le testament authentique

Il s’agit du testament rédigé par un notaire. Cette forme de testament offre certains avantages, notamment un conseil préalable et impartial du notaire. Il permet également de confirmer votre capacité de discernement lors de la rédaction, il n’y aura aucune possibilité de discussion par vos héritiers sur le fait que vous soyez sain-d’esprit.

Le testament olographe

Il s’agit du testament rédigé par vous-même. Pour que celui-ci soit valable, il doit être entièrement écrit à la main, être daté et signé. C’est la forme la plus simple du testament, qui n’implique aucun frais. N’hésitez pas à le faire enregistrer au « registre central des testaments » pour le rendre officiel ou le faire conserver chez votre Notaire.

Le testament international

C’est la forme la plus rare de testament, il permet d’être reconnu et exécuter dans les autres pays. Il implique obligatoirement l’intervention d’un notaire et de deux témoins.

Néanmoins faire un legs à un ami, un voisin, entraine souvent des droits de succession élevés. La solution ?

Le legs de residuo

Le legs en duo

Par ce procédé, vous léguez une partie de votre patrimoine à une association ou une fondation, laquelle devra reverser une somme nette de droit de succession, à la personne que vous avez désigné.

Que faire si vous souhaitez faire hériter vos petits-enfants ?

Le testament « divide et impera »

Par ce procédé, vous léguez une partie de votre patrimoine à une association ou une fondation, laquelle devra reverser une somme nette de droit de succession, à la personne que vous avez désigné.

Le saut de génération

Pour que vos petits-enfants héritent directement, vos enfants peuvent renoncer à la succession. La renonciation doit être intégrale. Les petits-enfants viendront en substitution à leurs parents dans l’ordre de succession.

La donation

La donation permet de donner directement à vos petits-enfants. De plus, comme vous réduisez la masse de la succession, les droits de successions finaux seront moins élevés.

Le legs de residuo

Dans votre testament, vous désignez une première personne qui héritera de votre bien durant son vivant. Le legs de residuo permet de gérer le sort de ce bien une fois, le décès de l’héritier. En effet, vous y indiquez à qui revient votre bien, lors du décès de la première personne.

Quid de votre succession si vous êtes célibataire sans enfants ?

Parents encore vivants

Si vos parents sont encore en vie, ceux-ci seront vos premiers héritiers. Si vous avez des frères et sœurs, ils feront également partie de la succession.

Parents décédés

Si en revanche, vous n’avez plus aucun parent de sang en vie, même éloigné (grands-oncles, neveux, etc), votre succession reviendra à l’Etat.

Le pacte successoral

Il s’agit d’un accord entre le testateur et les héritiers sur la succession. Il permet aux parents de pouvoir organiser en concertation avec tous les héritiers descendants le sort de la succession. Son but est de recherche un équilibre entre les héritiers. Il permet de prendre en considération des donations faites un enfant et à une autre, le payement d’études coûteuses. Il fait le point sur ce qui a été reçu et ce qui va être à recevoir. La rédaction de ce pacte se fait obligatoirement devant un notaire.

La donation

Qu’est-ce que la donation ?

Il s’agit d’un contrat par lequel une personne, le donateur, donne un bien à une autre personne, le donataire, et ce sans contrepartie.

Vu qu’il s’agit d’un contrat, les deux parties doivent être pourvues de leurs capacités juridiques et de discernement.

Quelles sont les formes de donation ?

La donation directe dite « notariée »

Le don manuel

La donation indirecte

Est-ce qu’une donation est définitive ?

Le principe est qu’une donation est immédiate et irrévocable, le dépouillement est direct.

Néanmoins, il existe des situations où le caractère définitif disparaît :

Une donation avec une condition suspensive

Une donation avec un droit de retour

Une donation avec exécution de charges

Vous donnez un immeuble en demandant la réalisation de certaines charges. Par exemple, une personne âgée qui donne son immeuble à son voisin à condition qu’il l’aide jusqu’à la fin de sa vie. En cas d’inexécution des charges, alors il y a possibilité de demander l’annulation de la donation.

La révocation pour ingratitude

Les donations entre époux

Il s’agit de donation qui peuvent toujours être révoquée à n’importe quel moment.

Pourquoi faire une donation ?

La donation est un outil de planification successorale intéressant. En effet, il vous permet de répartir votre patrimoine de votre vivant. Vous organisez votre succession de votre vivant. Fiscalement, la donation apparait intéressante. Ce contrat vous permet de réduire l’assiette de votre patrimoine, par conséquent, les droits de successions dus à votre décès seront moindres. Un même bien devra moins en droit de donation qu’en droit de succession.

Une question de délai ?

Pour que la donation soit fiscalement avantageuse, il y a des délais à respecter.

Pour les donations immobilières

Pour les donations mobilières

Tout dépend de l’enregistrement de la donation. Si la donation a été enregistrée et que le donateur décède dans les 5 ans après la donation, alors des droits de succession seront dus. Si vous enregistrez la donation, alors vous devez payer des droits de donations. Ces droits varient selon le lien de parenté à savoir 3,3 % pour les lignes directes et entre époux et 5,5% pour les donations avec toutes autres personnes. Encore une fois, les droits de donations sont inférieurs à ceux de succession.

Quelles sont les clauses intéressantes à prévoir dans ma donation ?

La clause de réserve d’usufruit

La clause d’inaliénabilité

La clause d’exclusion de la communauté

La clause de retour conventionnel

Cette clause permet en cas de prédécès du donataire, que le bien donné retourne dans le patrimoine du donateur.

La clause de réversion d’usufruit

Cette clause permet lorsque le donateur se réserve un droit d’usufruit, de prévoir que lorsqu’il décèdera son droit d’usufruit sera transmis à une autre personne, tel que son conjoint.

Le mandat de protection extra-judiciaire

Qu’est ce que le mandat de protection extra-judiciaire ?

Le mandat de protection extra-judiciaire est un acte par laquelle vous désignez une personne, appelée le mandataire, qui se chargera de la gestion de vos biens en cas d’incapacité (vieillesse, maladie). Ce mandataire sera chargé d’accomplir certains actes en votre nom et votre compte. Ce type de mandat est réalisé sans l’intervention du juge de paix.

Quel type d’actes ?

Cela peut être des actes relatifs à vos biens comme une vente, une donation, le payement de facture, le retrait d’argent, mais désormais, il est aussi possible de prévoir des actes relatifs aux personnes comme les soins prodigués, la choix de la maison de retraite. Nous vous conseillons d’être précis et clair sur les actes à réaliser afin de ne pas laisser une possibilité d’interprétation.

Qui peut être mandataire ?

Pour éviter tout conflit d’intérêts, il est conseillé de désigner également un mandataire ad hoc, celui-ci interviendra lorsque les intérêts du mandant sont opposés à ceux du mandataire. A défaut de mandataire ad hoc, cela reviendra au juge de paix de statuer.

Il est également conseillé en cas de désignation de plusieurs mandataires de définir précisément le rôle de chacun. Si ceux-ci agissent conjointement ou séparément, si la signature de tout le monde est requise…

Quand le mandat extrajudiciaire sort ses effets ?

Vous avez deux possibilités :

- Soit il rentre immédiatement en vigueur lors de la signature même si vous êtes encore apte. Vous demeurez libre d’administrer vos biens tant que vous êtes capable d’exprimer votre volonté ;

- Soit il rentre en vigueur lorsque vous êtes déclaré incapable. Cette incapacité devra être attestée par deux certificats médicaux.

Quand le mandat extrajudiciaire prend fin ?

- Lors du décès du mandant ;

- Lors de la révocation du mandat extrajudiciaire. Vous pouvez mettre fin à tout moment au mandant tant que vous n’êtes pas incapable et qu’aucune protection de judiciaire ait été faite à votre encontre

- Lorsque le juge de paix décide de mettre fin ;

- Lorsque le mandataire décède, devient incapable ou renonce au mandat extrajudiciaire. Dans le cas où vous êtes incapable et n’avez pas désigné un autre mandataire ; le juge de paix interviendra.

Quelles sont les formalités ?

Le mandat doit être obligatoirement fait par écrit, un mandat extrajudiciaire verbal n’a aucun effet. Celui-ci peut être fait sous seing privé ou par acte notarié.

L’intervention du notaire sera nécessaire, si vous autorisez le mandataire à accomplir des actes qui de base, nécessitent l’intervention d’un notaire (vente, donation).

Le mandat doit être enregistré au Registre Central des contrats de mandats, à défaut d’enregistrement le mandat ne sera pas valable.

Le contrat de mariage

Qu’est ce qu’un contrat de mariage ?

Le contrat de mariage est un acte par lequel les deux futurs époux vont choisir un régime matrimonial spécifique. Ce contrat de mariage doit être fait par un notaire impérativement avant la date du mariage. Cet acte va permettre de gérer la répartition des biens entre les époux durant la vie commune, en cas de divorce, mais également dans le cadre d’une succession. A défaut de contrat de mariage, vous êtes automatiquement soumis au régime légal, à savoir le régime de la communauté.

Quels sont les différents régimes matrimoniaux ?

Le régime de la communauté

Le régime de la communauté implique l’existence de trois patrimoines, à savoir le patrimoine propre de chacun des époux et le patrimoine commun.

Le patrimoine commun va reprendre l’ensemble des biens acquis pendant le mariage, ainsi que les revenus des époux. Le patrimoine propre quant à lui reprend les biens qui sont de nature personnelle (vêtements, outils destinés à la profession), les droits intellectuels, le droit à la réparation d’un préjudice…

Sont également repris dans le patrimoine propre, tous les biens que l’époux possédait avant le mariage ainsi que le bien reçu pendant le mariage résultant d’une succession. Les dettes contractées par les deux époux ou pour les besoins du ménage sont également communes.

Le régime de la séparation de biens

Ce régime matrimonial est caractérisé par une absence de patrimoine commun et de dette commune. L’époux va conserver la propriété des biens acquis pendant le mariage ainsi que ses revenus.

Chacun gère indépendamment son patrimoine. Il s’agit de régime de séparation de biens pure et simple, mais vous pouvez également prévoir ce régime adapté avec une société d’acquêts.

Le régime de la communauté universelle

Tous les biens font partie de la communauté. Tout appartient aux deux époux indépendamment de qui a acheté, qui a hérité. Il n’y a plus aucune distinction entre les patrimoines. Toutes les dettes sont également communes. Ce type de régime est de plus en plus rares de nos jours.

Quelles clauses intégrées dans un contrat de mariage ?

La clause d’attribution de communauté

Cette clause est plus communément appelée « au dernier vivant les biens », elle va permettre au conjoint survivant de reprendre l’intégralité des biens du patrimoine commun. Du fait de cette clause, les enfants du défunt, ne pourront rien recueillir dans les biens communs du couple. Le conjoint survivant pourra entreprendre tout ce qu’il souhaite sur les biens communs (vendre…). Seul le conjoint survivant payera des droits de succession sur les biens de la communauté, ce qui peut engendrer des frais élevés. Mais également pour les enfants, qui subiront une double taxation lors du décès du parent survivant.

La clause d’attribution optionnelle

La clause de préciput

Cette clause permet à l’époux survivant de reprendre certains biens ou sommes du patrimoine commun qui ont été définis à l’avance, sans devoir les imputer sur sa part de succession.

La clause d’apport en communauté

Cette clause permet d’apporter au sein de la communauté un immeuble ou un bien propre.

Le pacte Valkeniers

Quel est le lien entre mariage et succession ?

Le mariage et la succession sont intrinsèquement liés. En effet, le mariage prend fin par le décès du conjoint. Lors du décès d’une personne, la liquidation du régime matrimonial intervient en priorité, puis seulement celui la liquidation de la succession. Selon le régime matrimonial choisi, cela impactera directement le sort de vos biens.

Défunt marié sous le régime de la communauté

La succession sera composée des biens propres du défunt et de sa partie dans la communauté.

Défunt marié sous le régime de la séparation de biens

La succession sera composée uniquement des biens propres du défunt et si des biens ont été acquis en indivision, la part du défunt dans l’indivision.

La déclaration d’insaisissabilité

La succession reprendra uniquement la part du défunt dans la communauté.

En cas de présence d’enfants, le conjoint survivant recueille l’usufruit de toute la succession et les descendants la nue-propriété. S’il n’y pas d’enfants, mais d’autres héritiers comme des parents, frères, le conjoint survivant disposera de la pleine propriété du patrimoine commun s’ils étaient mariés sous le régime de la communauté et de tout le patrimoine indivis en cas de séparation de biens, ainsi que l’usufruit sur le reste du patrimoine. S’il n’y a aucun hériter ou trop éloigné (4e degré) ; le conjoint survivant recueillera tout en pleine propriété.

La déclaration d’insaisissabilité

Qu’est-ce qu’une déclaration d’insaisissabilité ?

Cette déclaration permet à toute personne physique qui exerce une activité d’indépendant que ce soit à titre principal ou complémentaire de déclarer sa résidence habituelle insaisissable par ses créanciers professionnels. Aucune saisie ne pourra être pratiqué sur le logement familial de l’indépendant.

La déclaration d’insaisissabilité se fait uniquement devant un Notaire par écrit. Si l’indépendant est marié, le conjoint devra également comparaitre à l’acte afin de marquer son accord.

Qui peut profiter de cette déclaration ?

Quel immeuble peut faire l’objet de la déclaration ?

L’indépendant doit être titulaire d’un droit réel sur le bien à savoir un droit de propriété, de nue-propriété ou même d’usufruit. En revanche, un locataire ne pourra se prévaloir de la déclaration.

Quel type de dettes sont visées par la déclaration d’insaisissabilité ?

Cette protection n’intervient que pour les dettes qui sont nées après la rédaction de la déclaration d’insaisissabilité et ces dettes doivent être professionnelles. Cela signifie que la déclaration ne protège que pour les dettes résultantes de l’activité professionnelle de l’indépendant. Par exemple : une dette envers un fournisseur, les organismes de crédit… La protection n’agira pas pour des dettes personnelles ou des dettes résultants d’une infraction.

Quelle possibilité pour votre immeuble à affectation mixte ?

Si au sein de la résidence principale, la surface affectée à l’usage professionnel est inférieure à 30% de l’intégralité de la superficie du bien alors tout l’immeuble peut être déclaré insaisissable.

En revanche, si la surface professionnelle est égale ou supérieure à 30% de la surface totale, uniquement la partie qui est à usage de résidence principale pourra être déclaré insaisissable. Dans ce cas, le notaire devra intervenir pour rédiger des statuts de copropriété afin d’établir la répartition.

Que se passe-t-il si vous déménagez ou si vous faites faillite ?

Si vous faites faillite, vous perdez votre statut d’indépendant, mais la déclaration d’insaisissabilité continue à produire ses effets. La protection reste totale.

Si vous vendez le bien immeuble qui fait l’objet de la déclaration d’insaisissabilité, celle-ci ne reste valable que moyennant le respect de certaines conditions :

- La somme d’argent obtenue par la vente de l’immeuble doit être conservé chez le Notaire, elle sera indisponible pour les créanciers ;

- L’achat de votre nouvelle habitation doit se faire dans l’année de la vente du premier immeuble ;

- L’acte d’achat du nouveau bien doit mentionner qu’il s’agit d’un réinvestissement.